Ravvedimento speciale e imposta intrattenimenti: chiarimenti delle Entrate

Con Risoluzione n 28 del 19 giugno si forniscono chiarimenti sull’applicabilità del ravvedimento speciale per violazioni sull’ISI imposta sugli intrattenimenti

CONSULENTE FISCALE - REVISORE DEI CONTI - COMMERCIALISTA DEL LAVORO

Con Risoluzione n 28 del 19 giugno si forniscono chiarimenti sull’applicabilità del ravvedimento speciale per violazioni sull’ISI imposta sugli intrattenimenti

Fac simile per richiedere l’approvazione del modello standard di statuto sociale delle Reti ai fini della riduzione dei termini di iscrizione al RUNTS

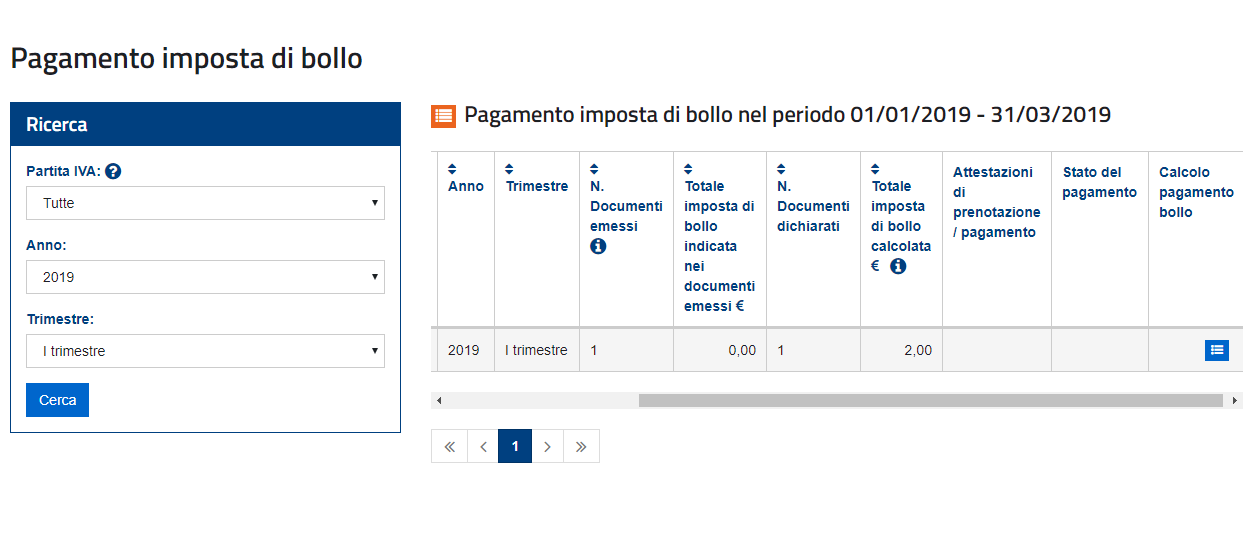

Chiarimenti per le imposte di bollo versate in eccesso. è possibile presentare una dichiarazione sostitutiva?