770/2025: le novità del quadro SX con il bonus Natale

Entro il 31 ottobre, con il Modello 770 i sostituti di imposta comunicano all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nel periodo d’imposta 2024, i relativi versamenti e le eventuali compensazioni effettuate, il riepilogo dei crediti, nonché gli altri dati richiesti.

Per tutte le regole di invio del modello leggi anche: Modello 770/2025: regole per invio entro il 31 ottobre

A tale proposito vediamo la novità del Bonus Natale introdotto solo per il 2024 dall'art 2 bis del DL n 113/2024 per i lavoratori dipendenti.

770/2025: le novità del quadro SX con il bonus Natale

Tra le novità del Modello 770/2025 vi è l'indicazione, nel quadro SX del bonus una tantum, cosiddetto Natale, previsto per il solo anno 2024.

Ricordiamo che tale Bonus spetta ai dipendenti:

- con reddito complessivo del lavoratore (personale) non superiore a 28.000 euro nel 2024, indipendentemente dalla tipologia contrattuale del rapporto di lavoro dipendente di cui è titolare;

- con almeno un figlio a carico;

- fiscalmente capienti (imposta lorda sui redditi da lavoro dipendente superiore alle detrazioni fiscali spettanti).

Attenzione al fatto che il bonus non è concesso al lavoratore se il coniuge, non legalmente ed effettivamente separato o la parte dell’unione civile o il convivente di fatto è beneficiario del bonus Natale.

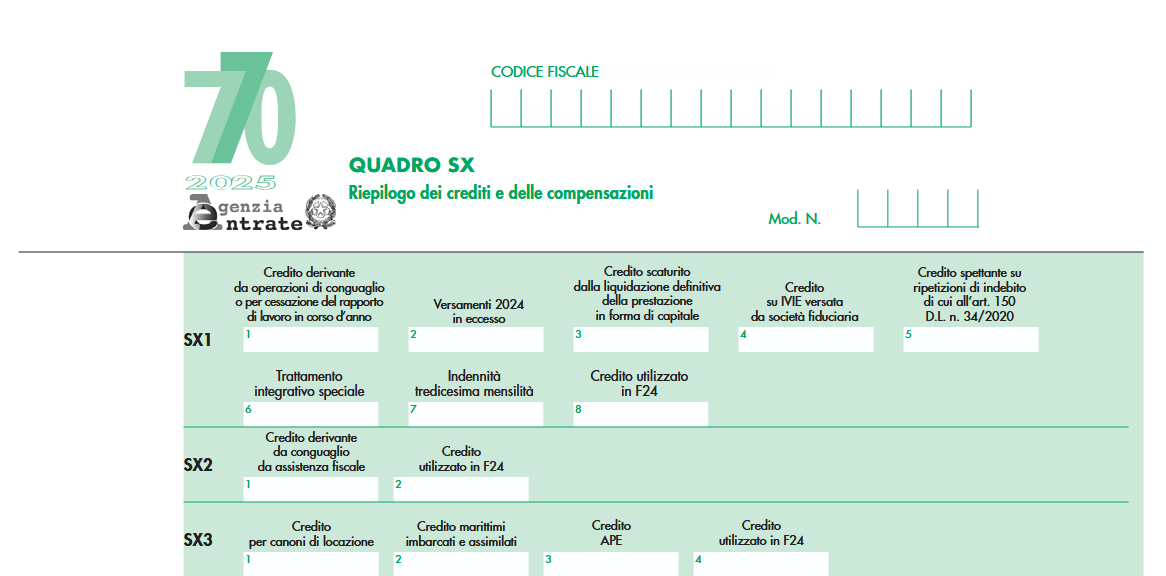

Relativamente alle istruzioni per il 770/2025 occorre evidenziare il quadro SX con la novità della casella 7.

Il quadro SX, in generale riguarda il riepilogo dei crediti e delle compensazioni effettuate ai sensi dell'art 17 del DLgs. 241/97 e dell'art 15 del DLgs. 175/2014.

Al rigo SX1 va indicato il credito derivante dall’erogazione dell’indennità una tantum di importo massimo di 100 euro prevista dall'art 2 bis del DL 113/2024 in favore dei lavoratori dipendenti con i requisiti su indicati.

Attenzione al fatto che, il credito maturato per effetto della erogazione del bonus Natale da parte del datore di lavoro, sostituto d’imposta, insieme alla tredicesima mensilità, deve essere riportato nella casella n. 7 del rigo SX1 denominata “Indennità tredicesima mensilità” e tale importo corrisponde alla somma indicata nel campo 723 delle Certificazioni Uniche 2025 trasmesse.

In merito, si evidenzia inoltre che, nella casella 7 non va essere inserito il bonus Natale fruito dal lavoratore in sede di dichiarazione dei redditi.

A seguito della introduzione della casella relativa al bonus Natale, il campo denominato “Credito utilizzato in F24” viene spostato nella casella n. 8.